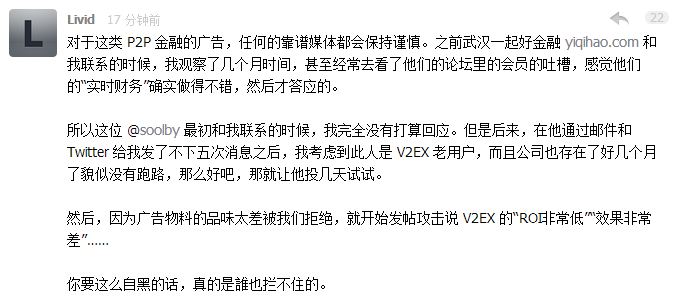

我们是一家互联网金融平台,在4月份与livid联系我们有投放广告,发了几封邮件表达了我们要投放的意愿,都没有回复邮件,无论是用公司邮箱还是个人邮箱,我和我们负责广告投放的同事分别发送了几封都没回,看来我还是有点高估我自己的逼格了,投放广告在v2ex是我坚持要投的,尽管身边投过v2ex的朋友给我的答复都是“ROI非常低”“效果非常差”这些话,那我为什么还要坚持投放?因为这个社区是我从11年开始,每天刷每天访问的一个社区,我愿意支持一下社区的发展,也让业界大牛能知道我们这家平台,品牌效果要更大一些。

我们是一家互联网金融平台,在4月份与livid联系我们有投放广告,发了几封邮件表达了我们要投放的意愿,都没有回复邮件,无论是用公司邮箱还是个人邮箱,我和我们负责广告投放的同事分别发送了几封都没回,看来我还是有点高估我自己的逼格了,投放广告在v2ex是我坚持要投的,尽管身边投过v2ex的朋友给我的答复都是“ROI非常低”“效果非常差”这些话,那我为什么还要坚持投放?因为这个社区是我从11年开始,每天刷每天访问的一个社区,我愿意支持一下社区的发展,也让业界大牛能知道我们这家平台,品牌效果要更大一些。

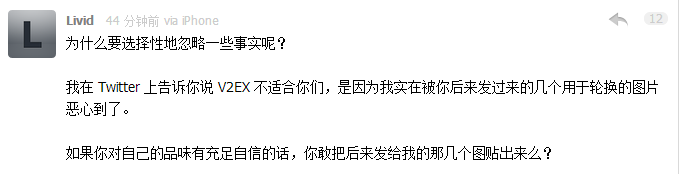

补充:发这篇日志和v2ex帖子的本来目的是想对v2ex和livid本人,以及我个人从11年到14年这几年一直关注的一个社区表达下自己的看法和记录下这次广告投放的事,顺手就让我发到v2ex上去了,觉得这件事与v2ex有关单纯的share并不带有任何感情色彩,livid拒绝投放我们的广告之后我也没带有任何情绪,只跟同事说“v2ex站长拒绝投放我们的广告,再找找其他类似的” 本来写这篇文章和发帖时都是以记录的角度,但是看完大家的回复,特别是看完livid的回复后,有些气愤,原因在于作为一个在互联网业界还算知名的社区站长,就只这么一丢丢的胸襟,然后变成这么不愉快的一场骂战,真没劲。

很多v2ex的同学都说点不点,广告怎么怎么样之类的我都没有任何情绪,因为我也如此,经常只看了标题就在回帖里一顿乱喷,但引起@livid 这么强烈的反映,也许是我博客中所写的第一段中包含“ROI低”“效果差”等关键词引起的。

如果仔细看完我这篇文章就会发现,我这篇文章的初衷是褒奖和认可v2ex广告投放对广告主的品牌价值提升更大,v2ex作为小众社区并且非垂直类社区,我想ROI低只要是一个有点经验的人都会想到的,但是他在业界给品牌带来的提升是不可小视的,万万没想到引起这么强烈的反弹。

直到7月中旬,我又在twitter上面@了他几次,他回复了说是“互联网金融目前并不明朗,暂时不考虑投放”事后经过各种勾搭在7月底livid愿意投放一段时间试试,那就先投一个礼拜吧,由于“哪上班”是隔天投放,所以我们把中间空档的天数买了,其实空档的那几天并不好,其中还包括2个周末,知道他愿意接受投放是在23号凌晨,我从床上爬起来,把广告用我并不娴熟的PS技术用了1个多小时,做了一张自然为还满意的图,第二天兴冲冲的发给他,被打回了,原因是“这个广告太血腥了” 哪里血腥了?因为有一个按钮上面写着“点我剁手” 第二天上班,将这个广告按钮改成“不要点我” 广告顺利上架了。

就在上线不到30分钟的时候livid发来DM说“说真的,如果有人在 V2EX 回帖的时候用“你还好意思如何如何”这样的句子开头的话,我可能会 deactivate 这个账号。所以我想了想,是我们的问题,V2EX 不太适合你们的风格。可能是我老了。所以抱歉我还是把广告撤下了。” 之后就把我unfo了我无法再回复私信,只@了一条推给他“至于么~” 这件事后我仔细考虑了我的问题所在,对于livid给出的广告建议我没有采纳,对于livid提出的修改方案我没有接受,是我的错,没有人比livid更了解v2ex的用户特征,但也没有人比我更了解我们网站的目标用户。

v2ex从2011年稀里糊涂的来到这,到现在每天日常一样的浏览,在我们的广告出现在v2ex的时候,说实在的有点小激动,就好像一个你心爱的女人,突然有一天她脱光衣服以后你发现他的后背上纹着你的名字。但当你正用暧昧的话语问他“为什么那么爱我?”的时候,她告诉你“对不起,名字写错了” 通过这件事更觉得livid对v2ex的态度,很负责,很尽心。并不像其他网站主一样,有钱不赚王八蛋的理念,尽管广告没能在v2ex上出现有些失落,也有点愤愤不平,但对livid这种精神还是很敬佩的,最后引用后会无期中的一句话“小孩子才分对错,成年人只看利弊”所以通篇并没有针对谁对谁错进行任何描述。